目录:

1.修改纸质征信报告最快方法

2.征信报告可修改模版

3.征信报告内容修改

4.修改征信报告犯法吗

5.征信报告信息修改

6.个人征信报告制作修改

7.征信报告修改后再打印

8.征信报告模板可修改

9.征信报告纸质版可以改吗

10.纸质征信报告无痕修改

1.修改纸质征信报告最快方法

上一篇我们讲了如何解读简版征信报告,但是简版征信报告很多内容不会做详细的说明,比如逾期的具体情况,今天我们来谈谈详版征信报告的阅读方法(详版征信报告即纸质版征信报告,是我们去中国人民银行征信查询点查询到的征信报告)。

2.征信报告可修改模版

详版征信报告分为五部分:一、个人基本信息;二、信息概要;三、信贷交易信息明细;四、公共信息明细;五、查询记录一、个人基本信息个人基本信息页涵盖的内容还是很详细的,包括出生日期、婚姻情况、联系方式、学历情况、居住地址、通讯地址、职业信息等(部分客户会显示配偶情况),详情如下表。

3.征信报告内容修改

Ps:大家应对个人信息有良好的保密意识,不要随意透露给其他人此部分信息是大家在办理贷款,信用卡等金融业务的时候,在银行或者金融机构登记的个人信息,这些金融机构接入央行的征信系统,就会显示在你的征信报告中了。

4.修改征信报告犯法吗

可能有人会发现部分信息比如通讯地址,职业信息不是最新的信息,这种情况也比较普遍,因为个人信息这一部分并不是会按固定的周期去更新的,除非是你发生了新的信用卡或贷款业务

5.征信报告信息修改

二、信息概要这部分是信用卡、准贷记卡跟贷款信息的汇总,包括三个部分:第一部分是汇总你的贷款类型、笔数等;第二部分是逾期及违约信息概要,汇总了贷款逾期、信用卡逾期及准贷记卡超60天以上透支,具体涉及逾期/透支笔数、月份数、单月逾期最高金额/单月最高透支余额、逾期/透支最长月数;

6.个人征信报告制作修改

第三部分是授信及负债信息概要,包含目前未结清的贷款笔数、未销户信用卡和未销户准贷记卡情况1. 未结清贷款信息汇总一栏,可以清晰看到本人名下的贷款笔数、合同总额、剩余金额及近半年平均应还款额;2. 未销户贷记卡信息汇总一栏,可以明确名下未销户信用卡笔数、授信总额度、单张最高授信额度及最低授信额、已使用额度和近6个月平均使用额度;。

7.征信报告修改后再打印

3. 未销户准贷记卡信息汇总一栏,可以看到名下总授信额度、单张最高授信及最低授信、透支余额和近6个月平均透支额度。

8.征信报告模板可修改

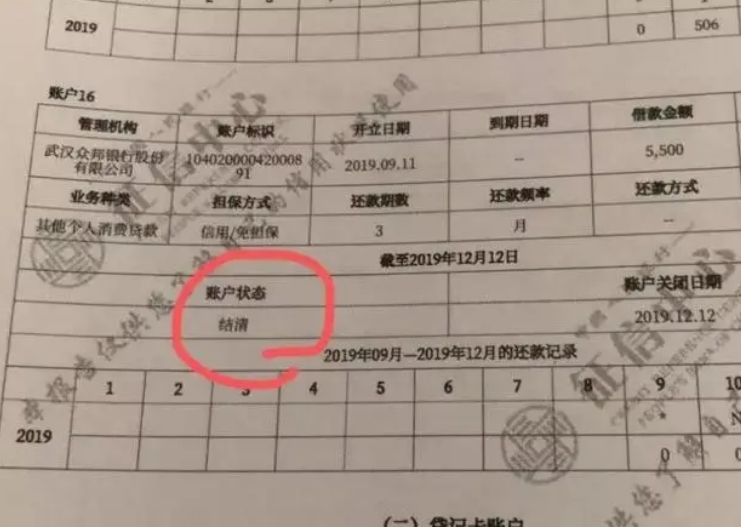

三、信贷交易信息明细信贷信息交易明细分贷款、信用卡、准贷记卡和对外担保信息四部分,这里的信息量比较大,我们会一一给大家进行阐述1、贷款从图中可以看到每笔贷款具体的放款时间、由哪家银行审批发放、金额、贷款类型(信用/抵押)、还款方式和贷款期限。

9.征信报告纸质版可以改吗

另外表中也会显示贷款的账户状态(正常/逾期)、本金剩余金额、还款额、还款日期、实际还款额、当前逾期情况、逾期金额及近2年内的详细逾期情况下图征信报告第一笔建行发放的贷款,可以看出当前逾期,逾期金额130068元。

10.纸质征信报告无痕修改

关于表格中的一些专业术语,也给大家做一个补充说明:①何为五级分类?征信五级分类为:正常、关注、次级、可疑、损失正常:正常的还本付息,银行对借款人可以按期偿还贷款有充分的把握,银行的贷款损失率为零关注:关注类是指借款人目前有能力偿还本息,但因其它原因影响还款,银行判别贷款的损失率为百分之五。

(一般房贷逾期会显示关注状态)次级:次级表示借款人的偿还能力出现了问题,依靠其目前收入情况无法正常还款,需要通过抵押或融资方式才能还清贷款可疑:可疑表示借款人已无法偿还贷款,即使通过抵押或担保方式还款也会造成一定的损失。

损失:损失是指借款人已判定为无论采取任何措施都无法偿还贷款②贷款还款记录状态栏的符号示意(如下图所示)“/“:未开立账户“*“:已开户、但本月还没有还款记录,开户当月无须还款;当还款周期大于月的数据、还款频率为不定期和当月没有还款行为也都用此符合表示。

“N“:正常还款“1“:表示逾期1-30天“2“:表示逾期31-60天“3“:表示逾期61-90天“4“:表示逾期91-120天“5“:表示逾期121-150天“6“:表示逾期151-180天“7“:表示逾期180天以上

“D“:担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款)“Z“:以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款仅指以资抵债部分)“C“:结清(借款人的该笔贷款全部结清,贷款余额为0,包括正常结清、提前结清、以资抵债结清、担保人代还结清等情况)。

“G“:结束(除结清外的,其他任何形态的终止账户)“#“:账户已开立,但当月状态未知另外,详版征信报告一般显示近5年征信情况,近2年的还款情况会详细显示,以上表格一栏可以看出,5年内超过近2年以上的逾期也会在还款状态下一栏显示出,如下图:。

2、信用卡信用卡部分的查看方法跟贷款的同理,在此就不再赘述需要说明一下的就是信用卡的账户状态分类有4种:正常:按时还款止付:通常信用卡止付情况一般包括挂失卡、逾期未还款的信用卡、主卡要求止付附属卡等冻结:信用卡多次逾期还款、恶意透支、涉嫌套现、财产被法院冻结的情况下会显示冻结状态

呆账:又分一般呆账和溢价款呆账一般呆账指信用卡透支未还款,超过一定时间就形成呆账;而溢价款呆账是指长期不使用该信用卡,但是卡里又有多余的钱而产生的溢价款呆账注意:如果征信报告出现“止付”状态时,不建议马上注销该卡,因为注销该卡后续征信状态会一直停留在止付状态,影响个人征信。

最好的办法是解除止付状态后,使用一段时间,把征信记录更新后再进行卡片注销

3、准贷记卡准贷记卡跟上述说的贷款、信用卡的查看方式同理,提供一张图作为参考。

4、对外担保对外担保按编号划分,每一编号栏下面会详细列明担保贷款发放机构、担保贷款合同金额、担保贷款发放日期、担保贷款金额、五级分类状态、还款日期及被担保人信息。

ps:老程在此建议大家,为他人做担保的时需慎重,此道理等同于借钱给朋友帮对方担保此笔贷款,意味着你跟被担保人共同承担此笔贷款的风险,若在还款时出现问题,你的征信记录也同样会显示逾期四、公共信息明细这部分的内容包括:民事判决记录、强制执行记录、养老保险金缴存记录、养老保险金发放记录、住房公积金参缴记录、欠税记录、行政处罚记录、低保救助记录、执业资格记录、行政奖励记录、车辆交易和抵押记录、电信缴费记录。

五、查询信息这部分有三项内容,首先是查询记录的汇总,然后是机构查询记录,最后是本人查询记录下图的查询记录汇总就是统计近2年和最近一个月的查询情况如图,显示的是银行或者机构对你征信的查询时间及原因关于查询原因,我们在上一篇推送简版征信报告解读中有详细说明,这里不再赘述。

最后是本人查询的记录,也跟简版征信一样,会记录你在网上查询以及到中国人民银行临柜查询的次数。

以上就是详版征信报告的一些查看小技巧,根据央行《征信管理条例征求意见稿》中载明,不良信用记录最长保留时限为5年,为避免不良的信用记录对以后申请信用卡或者个人贷款带来负面影响,希望各位且行且珍重,都可以保持良好的信用记录。

注:为方便大家更好的了解详版征信,以上所提供的图片不是出自同一份征信。关注公众号“贷有可为”,获取更多干货内容

You have observed very interesting points! ps decent website.Raise range