目录:

1.征信报告修改贷款违法吗

2.修改征信报告看的出来吗

3.修改征信记录违法吗

4.修改个人征信报告会被发现吗

5.修改征信是真的吗

6.修改个人征信违法吗

7.征信报告信息修改

8.个人征信报告修改

9.改征信报告贷款什么罪

10.改征信办贷款违法吗

1.征信报告修改贷款违法吗

好久没写东西了,最近完成了自己的信用卡配置,因此斗胆写一篇投稿回想一年半前,刚进入四大,经过连续一个月每周charge 75个小时(当然后面几个月也是charge得惨不忍睹)后,终于拿到自己人生第一笔工资。

2.修改征信报告看的出来吗

那时候觉得,以自己的消费水平对比这样的工资,根本不需要用信用卡这种“超前消费”的危险工具

3.修改征信记录违法吗

然而,在北京某个项目出差两个多月fly back的时候,那天我也刷了自己人生最贵的一笔消费,35000元的酒店费35000元在我眼中,其实真的不算钱,那是命啊!这个金额就是我之前每个月没怎么花出去的工资总额了。

4.修改个人征信报告会被发现吗

彼时,我颤抖着手掏出自己工资卡,递给了前台经过刷卡、验密之后,POS “滋滋滋”地打印交易单的时候,我也感受到了我的工资卡在“滋滋滋”地滴血

5.修改征信是真的吗

辛辛苦苦几个月,一下回到解放前辛辛苦苦攒下来的工资,自己都没怎么花,就已经给公司全垫出去了在收到短信说自己的借记卡扣除这么多钱的同时,我看见同事悠悠地掏出了信用卡~~~~~~从那次开始,我就决定了,我不能这样了,我要拥有自己的信用卡。

6.修改个人征信违法吗

忙季结束之后,我idle的时间来了在idle的两周里面,我询问了同事、朋友什么银行的信用卡好用,浏览了所有主流银行的信用卡产品,根据自己平时的习惯,最后选择了一张中信银行的信用卡在拿到信用卡的那一刻,感觉自己终于成为了有信用卡的人了,瞬间在想象以后自己埋单的时候掏出信用卡的场面(如下图)。

7.征信报告信息修改

然而,下一刻,看见额度只有6k本来的想法是,6k很正常,毕竟自己的消费没那么高,这个额度够用了不过好明显,我又再一次后悔了iphone7发布的时候,我看着自己手上的iphone5, 想想也是时候换一台了。

8.个人征信报告修改

但是开抢的时候,我发现,我的额度并不够我买一台手机,这一刻我的心情如下图

9.改征信报告贷款什么罪

所以那一刻开始,我决定要用好信用卡做好一个羊毛党我入坑的经历就如上了,这系列文章接下来就跟大家分享一下自己的信用卡经验,把主流银行的实用信用卡、不同卡组织的玩法、信用卡的一些小知识、申请信用卡的技巧及其他使用技能大概解说一下,纯当抛砖。

10.改征信办贷款违法吗

主要适用人群是经理(或者高级经理?至少Partner是不在讨论范围内的)以下人群在开始正式介绍之前,需要声明以下几点:1、信用卡只是一个消费方式,通过信用卡消费赚取积分获取收益或者通过信用卡的免息还款期或低息分期计划获得短期周转。

信用卡并不是刷了不用还的,在使用信用卡的同时,一定要注意自己的偿还能力是否可以cover自己的消费能力;2、申请及使用信用并不存在绝对的“神卡”或可以一卡就满足所有需求的卡(即使有,也不是我们普通人能消费得起),大部分情况都需要根据自身的需求配搭不同的卡种甚至不同银行的信用卡配搭使用,满足自己的切身要求;

3、信用卡有级别之分,不同银行不同等级的信用卡亦会有不同的年费及免除年费政策,同时个人财富也能反映到信用卡的等级上,某些信用卡在回报率上固然可观,但是也需用把年费因素考虑进去,切记为了追求高额度或者高级别的信用卡而盲目申请导致被信用卡套牢。

4、牢记这点,你,对没错,说的就是在读文章的你(其实也包括我),是个穷人请记住,信用卡是穷人才热衷使用的东西(特指国内,国外的信用卡市场发达比国内很多),请不要认为自己的信用卡额度或者级别到了哪个地步,就是人生胜利组。

真正的富人,是用私人银行借记卡的,请以这个作为你用卡的目标5、如果你的钱包或者你爸爸或者你妈妈的钱包里面有以下这张卡

这篇文章对您毫无用处,烦请马上退出这篇文章,并联系我同时,千万要牢记,不要为了装*去买以下这张某些明星代言微博上到处是广告的环*黑卡,因为这个*球黑卡并不是信用卡,实际用处为0,纯属连山寨都算不上的智商税。

另附知乎链接以供参考:https://www.zhihu.com/question/37611787好,进入正题首先,当然是招商银行了,毕竟我相信这个是我们大部分读者的第一张信用卡都是招行的信用卡招行的信用卡对于很多人来说都是一个挺好的产品,我现在主要使用的也不是当初第一张下的中信信用卡,而是招商信用卡。

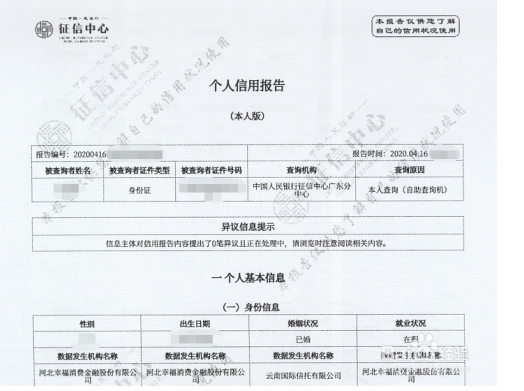

招行卡拥有以下优点:1、征信报告(下称“信报”)账户合并,还款合并征信报告就是我们每个人的信用报告(下图为信报的信用卡部分)。

上面清楚列明你在什么银行开过信用卡,但是只能看见日期、额度、已使用额度、逾期金额等信息,具体什么信用卡不会列明我们每开一个银行的信用卡(或者每开一张信用卡)都跟我们的个人征信报告相关,有些银行会每张信用卡都在信报上新增若干账户(如工商银行),有些则只会增加两个账户(如招行)。

而招行信用卡的其中一个好处就是,无论申请多少张信用卡,信报里面都只会出现两个账户,一个人民币账户一个美元账户而还款方式又与信报账户的列示不同,某些银行的信用卡是按卡还款(如中信),即如果在该银行有多张信用卡,必须对每张卡单独还款;某些信用卡是按户还款(如招行),即无论多少张信用卡,只要对其中一张卡还款就可以把名下的招行卡的账单全部还清。

所以,招行的卡可以随便申请,只要看到有适合自己的卡,就能直接申请2、积分值钱,积分活动够多招行除了微信支付外,其他网络付款方式都可以赚取积分,如果拥有招行的高端信用卡,可以兑换各种航空里程、酒店积分如果没有招行的高端卡,还能799积分换星巴克,不过。

这绝对是浪费了招行积分的价值3、大部分网络支付有积分招商的信用卡在大部分的网络支付渠道都有积分,在支付宝、京东支付及百度支付都可以获取积分4、高端卡权益非常好5大神卡:经典白金卡(重点)、AE白金卡、银联钻石卡、VISA无限卡及AE黑卡(就是传说中只要不犯法,所有要求都能满足的那张)。

以上神卡都能在比较优惠的比例下兑换航空里程及酒店积分,还附带每年四次的300元起+100积分订五星级酒店,而且还附带延误险(不过是需要刷卡才能送,四大都是有专门的订购机票渠道,所以用不了),每年免费体检、免费洗牙各一次。

如果是银联钻石卡的话,每年还赠送四张(也就是两趟来回)的儿童机票,适合各位爸爸妈妈同时,招行卡也有以下缺点:1、普通卡刷卡回报率低这也是招行信用卡的特点:没到白金卡,普卡、金卡的刷卡回报率可以说是十分低。

所以如果使用招商银行的信用卡,一定要尽早申请白金卡,这样才能把积分价值最大化,提高刷卡回报率2、积分获取难度大国内除了招行之外的所有银行信用卡,都是按照1元人民币获得1积分的比例来计算信用卡积分,而唯独招行是20元得1积分,也就是说刷了19.99元也是没积分。

招行的积分黑名单打印出来应该比一本收入科目的底稿还要厚,很多商户(即mcc码,这个以后再说)没有积分,如超市、百货、批发类等优点里面说过大部分网络支付渠道有积分,但是微信支付是没有积分的,而Apple Pay则是根据商户的mcc码决定是否有分,也就是跟实际刷卡一样待遇,请知悉。

有招行信用卡的朋友可以打开招行的信用卡app看看积分,就会发现,感觉自己刷得很多,但是积分可能就几千或者一万上下,原因很大程度就是这里了说了这么多,那招行什么卡值得用呢?先推荐上面重点标记过的经典白金卡

(银联白金+Visa白金,适合senior或以上):

首先,这张卡的年费为3600元,先不要被吓到,因为这个年费是可以通过一万积分抵扣的一万积分,如果按照正常20元得1积分的比例来刷,四大的朋友肯定知道这是不划算的,要刷20万但是这张卡其中一个权益就是,主、附卡生日当天10倍积分(每户封顶1万分、次月到账),也就是说,在生日当天刷卡22,240元即可获得11,112积分(把一整年的大宗消费如给父母的生日礼物、女朋友的生日礼物、接下来旅行的机票酒店等集中到这一天,如果是剁手党或者刚好那段时间出差就更容易了是吧?)。

而这一万积分,能给持卡人带来什么权益呢?兑换5万里程或以下按照以下比例兑换:1500积分兑换2000里程国航、东航、南航里程,1800积分兑换2000亚洲万里通里程;超过5万里程则是按照以下比例:3000积分兑换2000里程。

每自然年最多兑换20万里程;每年300元起+100积分兑换4间夜酒店,权益可兑换4张Hyatt凯悦房券(300分+900元兑换Premier级别、300分+1200元兑换Elite级别;每核卡年6次机场贵宾厅(每次可带一人花一次);

每核卡年1次体检(权益可转让);每核卡年1次洗牙;最高1500万航空意外险、2000元旅行不便险;5星级酒店自助餐2人同行1人免单;免费高爾夫练习场每年12次免费(一小时或200球);费尔蒙、莱佛士、瑞士酒店打折、升级;

0外汇兑换手续费;挂失前48小时失卡保障;Visa白金、银联白金权益。

当然,如果各位认为,消费水平还没到这个地步,还是不要用招行的信用卡了,毕竟回报率太低。

招行怎么会一张值得用的普通卡都没有呢?

1、Booking.com全币种联名卡(Visa Signature,适合所有等级的人)

有效期内免年费全球0外币兑换手续费通过招商银行活动页面预订Booking.com缤客平台全球酒店,并使用Booking.com联名信用卡支付全额房费,除享受现有的酒店超值优惠外,还可享受订房金额5%刷卡返还。

每户单月最高可返1000元人民币(这个绝对就是旅游神器了!)2、JCB全币种(JCB白金,适合喜欢去日本的)

随着国内产业结构性改革,改革开放的春风吹遍了神州大地,我们的中华儿女的出行路线也从以往的国内游变成了各种港澳台、东南亚、澳日韩(小弟表示除了香港以上地方都没去过)而JCB正正就是针对日本旅游使用的其特点如下:

全球0外币兑换手续费;只要持该卡全额购买本人机票或支付80%及以上的本人旅游团费,无需办理任何手续及支付任何费用,可免费获赠旅行不便险以及最高200万航空意外险;中国大陆、日本、夏威夷、香港、新加坡、泰国、韩国可以免费进入JCB的合作贵宾厅;

2017年9月30日前,申请并成功核卡的新户主卡持卡人,在卡片核发次两个自然月内,使用该卡任意交易1笔(不限金额),或任意一笔招商银行掌上生活绑卡后还款招行信用卡交易,即可领取一个新秀丽行李包或1000积分。

3、Young卡校园版(普卡,适合学生)

作为学生,并不代表就不能使用信用卡,但是必须更加谨慎地使用信用卡,毕竟钱不是自己赚的而且,信用卡逾期是会显示在信用报告上面的,最少会跟随你(从还清逾期款日期开始算)未来5年的生活如果有逾期情况,你未来5年内申请信用卡、贷款等跟个人信用相关的业务都会受影响。

更甚者,可能还会堕入校园贷的陷阱所以无论如何,请不要过度透支消费,连一张小小的信用卡都管理不好,更不用说人生了而招行这张校园版信用卡则是为学生打造的信用卡,这张卡申请下来之后是0额度的,需要使用app领取额度,在一定程度上也能避免冲动消费。

这张卡的最大用处是可以从学生时代就开始累积自己的信用和积分,为以后的生活打好基础这张卡有以下特点:有效期内无附加条件免年费;毕业后成功办理非校园版信用卡前,每月使用本卡在ATM机等渠道取现将免收前两笔预借现金手续费;

领取额度成功后,将同时核发一张万事达全币种国际信用卡用这张卡消费(但是只能在境外或者网上消费),有以下权益: 1. 18个国家,183种签证免服务费优惠99元起优惠办理全球14个国家签证(不过这个在各大旅游网站也是有相关产品);。

2.持卡人在游友移动官网购买出国Wifi租赁服务并用万事达卡支付可专享首两天免费,余下每天折扣(这个还是相对实用的); 3. Airbnb订单满人民币1500元立减250元; 4. Expedia酒店预订9折优惠、Hotels.com酒店预订92折优惠;

5. 启德教育留学申请基础费优惠﹠行业高管培训课程;(嗯,学生钱还是好赚)4、招商银行王者荣耀联名卡(适合农药重度用家)

fill=%23FFFFFF%3E%3Crect x=249 y=126 width=1 height=1%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

这两年农药风靡全国,连小弟所在的四大所也是无数同事在征战排位,据我所知已经有不少同事到了王者级别这张卡权益如下:新户主卡2重礼:卡片核发次两自然月,完成新户任务,可点击”新户首刷礼”领取新秀丽双肩背包 、或1000积分。

每自然月连续4周、每周均有一笔66元(及以上)的微信支付,即可在达标次月月底前、点击”新户首刷礼”领取一份星巴克单人早餐套餐券一张(仅限江浙沪),或价值35元的电影票一张,每月每个达标客户仅限领取一次新户老户玩游戏赚积分活动:

先要在王者荣耀游戏内绑定本人身份证号及游戏账号当月每日登录游戏2积分,每日仅一次;当月打匹配赛或排位赛,每获胜1场5分;当月每获一个新英雄或新皮肤10分;每月归户最多累计500积分;3个月1500分(嗯,所以说到底,还是星巴克)

5、接下来要划重点了,推荐一张在没成为高手之前无论如何都不能申请的卡,银联尊尚白金分期信用卡这卡名字一说出来就跟紫泪-琉璃-星雨阿拉胡阿克巴公主一样,名字再好听,在信用卡上听到“分期”二字,就跟在公众场合听到有人大喊“阿拉胡阿克巴”一样,即使喊的那个人穿着一身名牌,还是跑得越远越好。

首先说优点:主卡800元首年免年费,后面每年刷满3次免次年800元年费,前2张附属卡终身免年费,第3张起每张附属卡年度消费满3次免次年300元年费信用卡激活12个月后,积分可以兑换里程:1500分换国航、东航、南航2000里程,1800积分换2000亚万里程,这个比例每个自然年上限5万里程;超过5万里程,兑换比例为3000分换国航、东航、南航、亚万2000里程;。

7000分兑换体检、3000分兑换口腔护理;3000分换一次机场贵宾厅;500万航空意外险、2000元旅行不便险;享受银联白金权益:一元机场接送、一元机场停车等接下来是缺点:额度最高可达30万元,但单笔消费。

超过2000起自动分期而且费用昂贵,额度再高也是白搭;分期费率昂贵,分期期数包括3、6、10、12、18、24期(每6个自然月可修改1次),各期数单期基础手续费为0.85%、0.7%、0.65%、0.61%、0.63%、0.63%。

自动分期一经生效不可撤销或取消,提前还款不会提前清偿已预约分期交易本金或分期未出账交易本金与手续费;这张卡是单独授信的,也就是说在信报上是单独列示账户,临时额度永远5000元而且即使销卡,该账户在信报上也是是长期存在的。

(所以这张卡是大忽悠)说到分期,为什么我的态度这么坚决呢?且听下回分解。

好好好,假的假的假的,先放出来好了。

还是以招行为例(谁让我第一个就介绍你呢?),以下摘自招商银行信用卡网站账单分期的介绍:账单分期收费标准我行为持卡人个性化提供2期、3期、6期、10期、12期、18期、24期和36期多种期数选择,对应的每期手续费费率分别为1.0%、0.9%、0.75%、0.7%、0.66%、0.68%、0.68%、0.68%。

对未出账单的交易申请分期,目前仅提供分2期、3期、6期、10期和12期其中2期仅限通过我行手机银行、掌上生活渠道申请,36期仅限通过我行客服、掌上生活渠道申请每期手续费=分期总金额×每期手续费费率分期本金总额以月为单位平均摊还,余数计入最后一期。

每期分期金额和每期手续费同时入账”乍一看,这个分期费率好像还可以接受啊,但是作为一个混四大的混子,必要时还是要拉一下Excel表。我们先假设我们这个月花多了,花了9千元,打算做个账单分期:

然后根据“每期手续费=分期总金额×每期手续费费率”的公式计算每一期还款金额:

按分2期还款,每期还款额=9000/2+9000*1%=4,590元;按分3期还款,每期还款额=9000/3+9000*0.9%=3,081元;……如此类推,详见上图再使用IRR公式拉一下就会发现,每个月的实际利率比介绍里面的高出不少。

按照复利计算年利率的话全部都超过15%,这个比高利贷还凶狠是吧

所以在你能找到年利率收益稳定超过15%~17%的投资渠道或投资标的之前,还是乖乖的还款(当然,免息分期可以考虑一下哈),不然其实就是给银行送钱不过能有年利率收益这么高的投资项目,也不需要考虑分期这事情了是吧?。

由于篇幅有限,后续内容将分为几篇陆续推出系列预告:四大银行信用卡各大卡组织及海外刷卡陷阱信用安全积分玩法之航空里程、酒店积分海淘——针对ACCA学员的海淘返现作者言:很多内容其他公众号写过,因此此系列内容会更加针对。

学生及刚出职场的朋友们。尽请期待~~~来MC,分享你的故事你的观点,扔你的砖抛你的玉:major@majorclub.org